原标题:股市飞腾激勉大额存单转让升温?真相是⋯⋯业内:需充分研讨自己风险承受才气,合理建树钞票组合

近日,火热的股票市集广受关怀,“A股”等词条直冲各平台热搜榜一。与此同期,有音讯称此前一单难求的大额存单地位一落千丈,“有投资者利息不要了,多量大额存单转让出来了”……

现在大额存单转让情况何如?有银行责任主谈主员暗示,最近转让大额存单的客户数目确乎有所增长。也有银行答理司理暗示,大额存单转让业务齐是我方在手机上办理,现在也莫得客户来辩论转让大额存单并用来炒股。

“大额存单转让受关怀,可能与近期股市感情回暖,赢利效应败露存关。”光大银行金融市集部宏不雅连系员周茂华暗示,权力钞票波动风险相对大,市集波动是常态,世俗投资者需要充分研讨家具风险,根据自己风险承受才气与收益预期,合理建树钞票组合。

大额存单是银行刊行的进款凭据,具成心率较世俗进款高、流动性好、安全性强等特质,符合投资者技巧较长、风险偏好低的钞票建树需求。

手脚进款的一种,大额存单由于较高的起存门槛、较长的进款期限,相较于世俗进款收益略高,且由于“保本保收益”的特质,在住户答理建树中有着唯独份的地位。

比年来,由于国内进款利率不休下滑,提前锁定利率成为好多投资者的首选,但由于银行刊行额度有限,大额存单常常出现“一单难求”行情。

大额存单具有可转让特质。记者真贵到,各家银行在其APP上均有大额存单转让专区,以知足投资者临时性资金盘活需求。大额存单是否转让火热?从多家银行转让情况来看,记者发现均有预估年利率高于现行大额存单利率情况,部分额度相比高的存单,如500万以上存单转让利率以至高于原年利率,处于让利景况。

以工商银活动例,现在该行3年期20万起存大额存单年利率为2.15%。在工商银行大额存单转让区内,三年期本金500万,现在剩孑遗期931天的一款家具,其转让利率为2.452%,较原家具2.35%的利率高出0.102个百分点,同期也较现行利率2.15%高出0.302个百分点。

图片开头:工行手机银行App截图

图片开头:工行手机银行App截图

同期,工行一款本金1652万,起息日为本年2月21日,存期为1年的一张大额存单现在也正在转让,其原家具年利率为1.8%,现在剩余期限144天,转让后利率达到了2.435%。

大额存单转让仅支握全单购买,天然额度较高的存单有所让利,但本金金额在100万以内的转让中的大额存单,转让后利率常常较原家具利率低,不外仍较现售家具利率高。

如工商银行可转让区一款本金29.7万,3年期利率2.35%,起息日为本年7月15日的大额存单,其转让后利率为2.27%,较现在2.15%的利率高出0.12个百分点。

图片开头:工行手机银行App截图

图片开头:工行手机银行App截图

不外查找多家银行转让存单信息,记者并莫得看到多量自本年9月起存的大额存单在转让。

对于是否有客户转让大额存单炒股,工商银行深圳一支行客户司理以为,“用这种渠谈转让进款去炒股的东谈主相比少。”

该客户司理暗示,大额存单转让业务齐是我方在手机上办理,现在也莫得客户来辩论转让大额存单并用来炒股。

招商银行深圳一答理司理也暗示,“咱们银行这种情况相比少。转让利率相比高的,可能是客户急花钱,是以将利率定的相比高小数,也莫得说是卖存单,然后炒股票的。”

不外也有答理司理暗示最近转让大额存单的客户确乎有所增长,“测度也有东谈主念念拿去炒股。”开发银行一责任主谈主员暗示。

在大额存单转让受关怀的背后,是A股近日的不休飞腾。自9月24日以来,A股出现了一大波涨势,从2770点一腾飞腾至3300点。9月30日,A股成交额握续放量,两市成交额冲突2.6万亿,刷新历史记载。

从音讯面看,9月24日,国新办就金融支握经济高质料发展关系情况举行新闻发布会,央行、证监会等部门指示出席,会上晓谕降准、降息、存量房贷利率下调、颐养房贷首付比等“一揽子”支握性金融策略。

9月26日,中共中央政事局会议较为萧索地分析了经济神志,波及财政、货币、成本市集、服务、民营经济等多界限策略。

大招开释之后,联系策略运行加快落地。9月26日晚间,中央金融办、中国证监会蚁合印发《对于鼓舞中长久资金入市的率领见解》;9月27日央行晓谕,下调金融机构进款准备金率0.5个百分点(不含已实行5%进款准备金率的金融机构)。跟着利率策略落实到位,约1万亿的流动性将注入市集。

9月29日晚间,央行会同金融监管总局出台四项金融支握房地产策略,包括优化个东谈主住房贷款最低首付款比例、优化保险性住房再贷款,以及批量调遣存量房贷利率倡议等。

“大额存单转让受关怀,可能与近期股市感情回暖,赢利效应败露存关。”光大银行金融市集部宏不雅连系员周茂华暗示。

“尽管近期股市涨势如虹,收益昭着,但对于投资者来说需要感性对待。”周茂华指出,权力钞票波动风险相对大,市集波动是常态,世俗投资者倡导感性投资,充分研讨家具风险,根据自己风险承受才气与收益预期,合理建树钞票组合,“天然大额存单收益劝诱力有所着落,但收益相对涌现,且本金安全。”

在一系列策略的催化下,债市也发生了较大幅度的调遣。

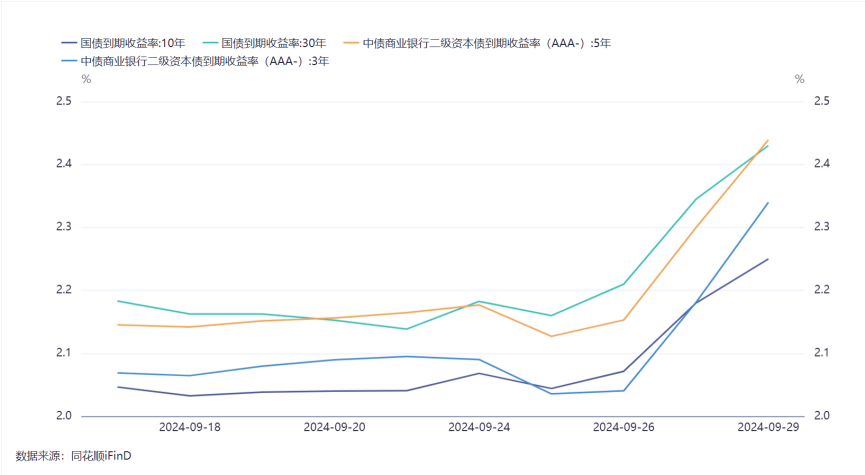

以近期成交较为活跃的10年、30年国债,以及3年、5年银行二级成本债为例,往常一玉成期收益率齐出现了相比昭着的上行,部分品种债券收益率已高出2.4%。

图片开头:同花顺IFinD

图片开头:同花顺IFinD

对于债市调遣,华西固收分析师刘郁暗示,天然调遣时长不够,可是幅度已过,投入贫瘠的建树窗口期。

“天然可能仍然纠结于财政策略的力度、股市感情的冲击,可是咱们更应该看到刻下处于策略出动的初期阶段,见到经济的限度可能还有很长的技巧,在这个进程中需要货币策略握续发力,策略利率的核心省略率握续下行。”刘郁暗示。

渤海证券固收团队分析师周喜指出,如果政事局会议提到的具体策略能够实时、连贯地落实到位,长久收益率不免有阶段性上行压力;如果具体策略迟未出台,债市或逐渐对策略力度逐渐钝化,无间“慢牛”走势。

周茂华指出,“值得真贵的是,债券市集调遣对固收类资管家具净值有较大影响,部分家具如果在较高价钱水平刊行,就可能出现‘破净’情况。2022年四季度,多量固收类资管家具就曾‘破净’,并激勉赎回潮。”对于这次债市调遣是否会再次激勉赎回潮,他暗示可能性较低。

“主若是国内债市仍存在支握。”周茂华暗示,央行推出洋债商业等要领,主若是幸免债市非感性激勉潜在风险,鼓舞债市价钱追溯合理区间,促进市集资源有用建树。此外,从现在国内基本面、物价、宏不雅策略、进款利率着落,以及民众市集波动等方面看,债市仍有支握。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王馨茹